大健康消费主要包括以下四个方面:一是保健品,二是保健器械,三是滋补养生食材,四是消费医疗服务。

大数据消费品类范围

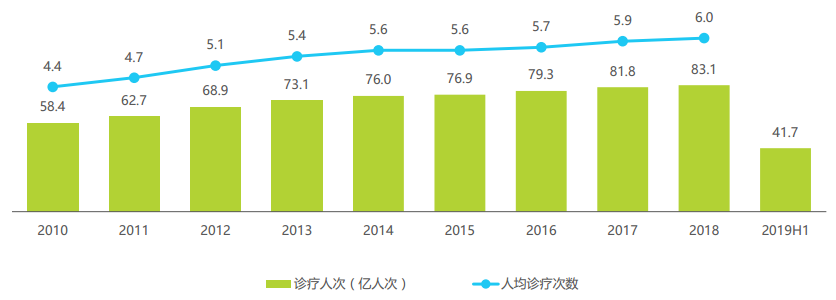

现代人的健康医疗诉求正持续提高。2018年我国人均看病次数已突破6.0次。伴随医疗水平的提高以及人们对健康状况的重视,我国每年诊疗人次与人均诊疗次数均在稳步提升,2018年平均每个人看病6次,说明我国的健康医疗诉求正在不断提高。

2010-2019H1中国年诊疗人次及人均诊疗次数

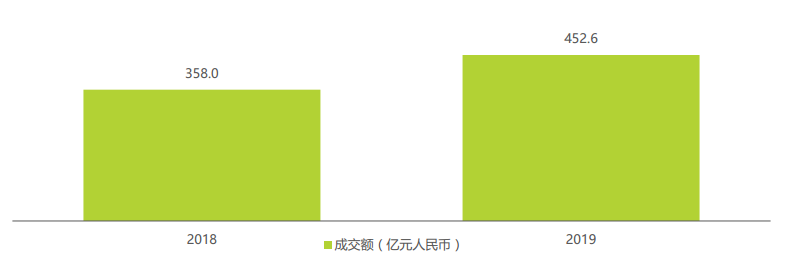

预防胜于治疗,保健产品消费稳定增长。2019年主流电商平台保健类产品成交额突破450亿元。随着网购习惯的成熟与消费者对健康消费的越发重视,主流电商平台的保健类产品消费增长稳定,2019年销售额达452.6亿元。

2018&2019年电商平台保健类产品成交额

健康消费持续增长,三类消费动机突出:第一类归纳为“坚守爱与责任,积极承担”,主要指与家庭、职场相关的健康消费;第二类归纳为“主动管控健康,防患未然”,主要指个人日常健康管理相关的消费;第三类归纳为“追逐完美状态,尽善尽美”,主要是指与医美服务相关的消费。

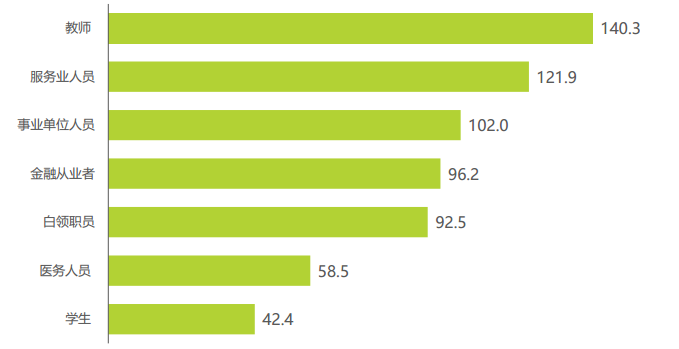

这类消费者的年龄段主要集中在26-45岁,其中66.1%处于已婚状态,90.3%的用户购买力归属为中等或高收入人群。其中教师、服务人员对缓解疲劳类保健品的消费需求更高。教师、服务业人员、事业单位人员成为核心焦虑群体,其在缓解疲劳类保健品目标人群指数分别高达140.3、121.9及102.0,在整体人群当中表现突出,而经济能力尚未成熟的学生则TGI指数表现略低。

2019年中国缓解疲劳类保健品成交额职业分布TGI指数

男性群体缓解疲劳保健诉求突出。缓解疲劳类保健品涵盖功能饮料,胶囊及养生茶饮,其中以维生素B族、西洋参、牛磺酸等成分最为热门,受众群体较明显偏向于职场压力较大的男性人群。

2019年中国缓解疲劳类保健品热门成分

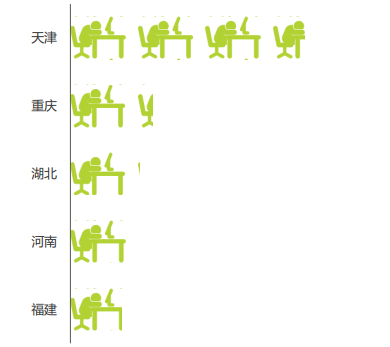

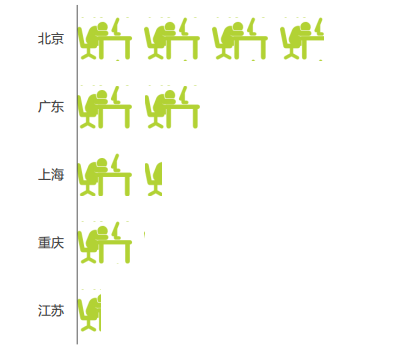

南北皆“南”,天津缓解疲劳投入最重。天津用户重视缓解疲劳,北上广销售贡献突出,各省份缓解疲劳保健品成交额排名和投入程度排名并非完全对应,经济较发达的省市成交额较高,如重庆、湖北、河南等省市,而成交额方面则仍由北上广领衔。

2019年中国缓解疲劳保健品投入程度TOP5省市

2019年中国缓解疲劳保健品成交额TOP5省市

用户和厂家对家庭保健诉求越发重视。血压计品类京东年度搜索量级超过200万次,2019年京东电商平台铺货SKU数同比增加21.4%。中老年保健器械承担家庭保健的重任。老龄化背景下血糖仪、制氧机、血压计等为家庭保健核心品类,在保健器械大类中均占据超过10%的销售份额,长者关怀强势驱动家庭保健品市场。

2019年中国保健器械成交额排名TOP5品类

2019年中国保健器械增长率排名TOP5品类

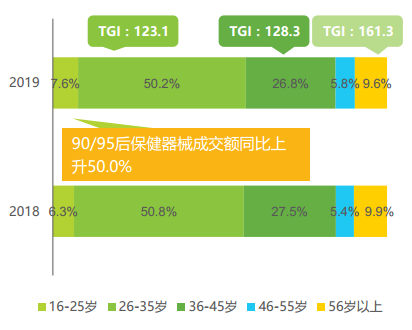

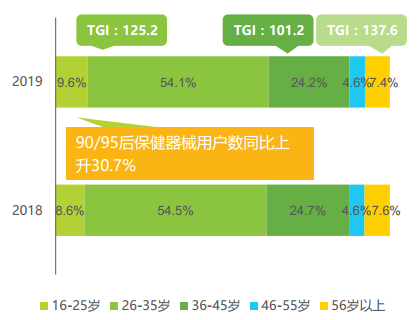

90/95后成长为家庭保健器械的管理者。26-45岁的群体是家庭保健器械的购买主力,对比整体人群在成交额与用户数方面,其目标用户指数均较突出。与此同时,90/95后为主的16-25岁群体,在成交额和用户数两方面,无论占比还是绝对值均在持续增长,且本类人群有着较高水平的消费客单价。

2019年中国保健器械增长率排名TOP5品类

2019年中国保健器械增长率排名TOP5品类

2018&2019年中国保健器械产品用户数年龄分布

此外,家庭保健器械持续智能进化,更新迭代。如家用血糖仪产品标配采血试纸,内附传感器自动显示为核心功能;服务老人、孕妇的家用制氧机场景普遍化,产品诉求主打便携静音;而智能播报,高清数显则为血压计主要产品功能。

检查、预防、治疗已形成日常化健康管理链条。其中,体检套餐最受北上广深白领的欢迎,并辐射中老年人群;年轻女性预防意识较超前,宫颈癌疫苗被热议,跨境接种常态化;洗补矫正,口腔齿科完善的治疗链条已成型。

伴随着北上广深白领人群工作生活的较大压力,体验服务尤其是体检套餐服务已然常态化,定期给自己一份健康的答卷是白领高雅工作之余的慰藉。同时随着父母家人年龄渐大,在送礼不如送健康的市场宣导下,体验卡套餐的服务形式已被成功孵化并辐射至中老年客户群。

2019年中国体验服务热销SKU词云图

爱生活爱自己,宫颈癌疫苗受年轻女性追捧。宫颈疫苗兴起,提供高价值健康服务的私立医院市场火热。年轻女性越发关注自身健康状态,预防宫颈癌的HPV疫苗升温,且由于9价,4价疫苗区域标准差异,境外接种成为服务常态,能提供高价值服务的私立医院市场较为火热。

2019年中国孕产疫苗服务热销SKU词云图

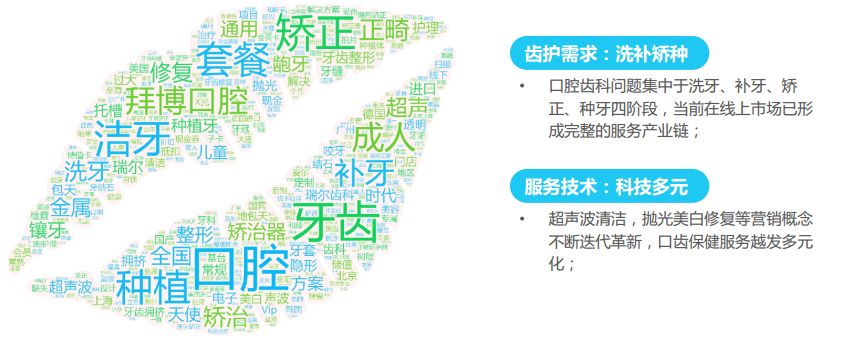

拒绝病从口入,口齿健康从洗牙开始。口腔齿科不再停留于脱牙补牙,从清洁保健到整形矫正,口齿保健服务已形成由浅入深的服务链条。

2019年中国口腔齿科服务热销SKU词云图

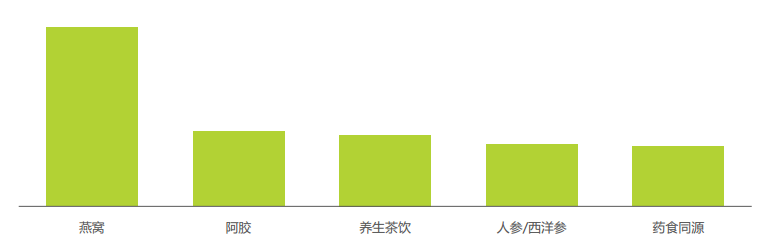

低龄化用户引领国潮保健消费增长,16-25岁的用户成交额占比从5.3%升至6.0%,16-25岁的用户成交额同比增长36.9%。燕窝、阿胶、养生茶为滋补食材类产品增长提供强势驱动力。在滋补养生类目中,燕窝成交额占比接近三成,独占鳌头;阿胶、养生茶饮、人参/西洋参等成交额也超过类目的一成。

2019年中国消费者滋补养生食材TOP5品类成交额占比

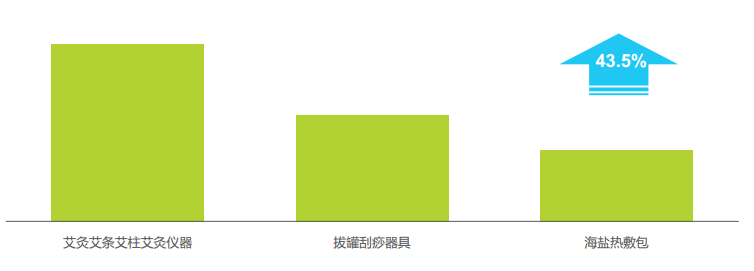

中医保健器械中艾灸产品占据主导。当前中医保健器械产品主力为艾灸产品,另外海燕包品类展现增长潜力,2019年成交额同比增长43.5%。

2019年中国消费者中医保健器械成交额占比及同比增速

国潮风吹遍保健领域,国产品牌强势支撑大健康产品市场。大健康产品领域中,专注于医疗器械的鱼跃和传统国药老字号的同仁堂占据着TOP2位置。

2019年中国大健康领域TOP10品牌

医美服务市场接受程度快速提高。玻尿酸、植发/纹眉、瘦脸类塑形服务合计占据8成市场份额。其中玻尿酸成为当之无愧的美容塑形爆款产品,单品年度成交额占比已超过50%,成交额占比在10%以上的美容塑形产品服务,除玻尿酸外则有植发/纹眉及瘦脸针, 三者销售份额合计超过80%。

2019年中国美容塑形服务销售份额TOP10服务类型

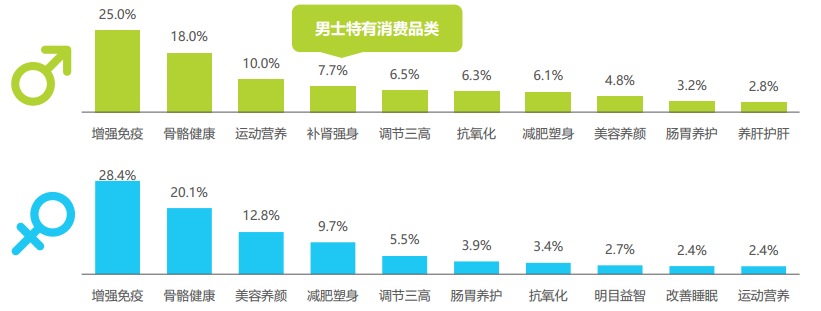

男士运动强身诉求集中,女士保健诉求多样化:增强免疫与骨骼健康是群体消费共性,“补肾强身”,“养肝护肝”则是男性特有的消费品类,成交额分别占比7.7%与2.8%,“美容养颜”与“减肥塑身”两类产品在女性保健品类中消费占据前五。

2019年中国营养健康类保健品成交额TOP10

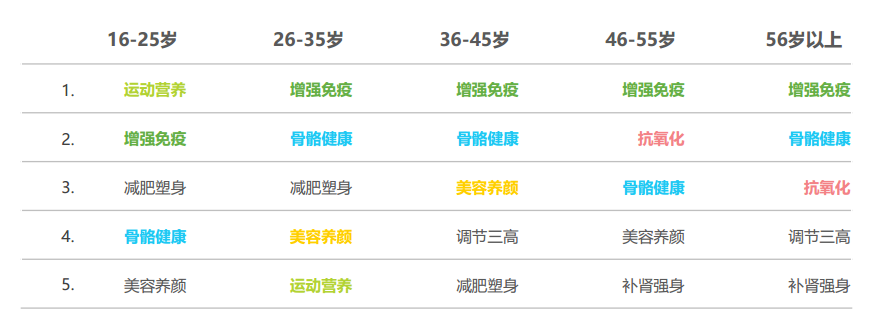

80后热衷美容养颜,90/95后注重运动塑身:各年龄段消费者在保健品方面,普遍均注重对免疫增强与强化骨骼健康的消费。此外,90后年轻群体更注重运动营养与减肥塑身;而在26-45岁群体中,美容养颜类保健品则进入消费前五;46岁以上的用户,抗氧化产品消费则进入到TOP3位置。

2019年中国各年龄段用户保健品消费TOP5类型

肥宅与健身同在,深夜网购拯救夜班修仙:90/95后坚信迈开腿,放开嘴,坚持健身塑身的同时不放弃肥宅快乐,热衷消费饼干蛋糕与休闲零食。

2019年90/95后减肥塑身产品消费群关联购买TOP10品类

另一方面,在熬夜的道路上一往无前,却不放弃治疗。0-6点购买褪黑素的目标消费人群指数均高于100,深夜购买褪黑素的行为比整体人群更为突出。

2019年90/95后褪黑素产品下单时间目标消费指数

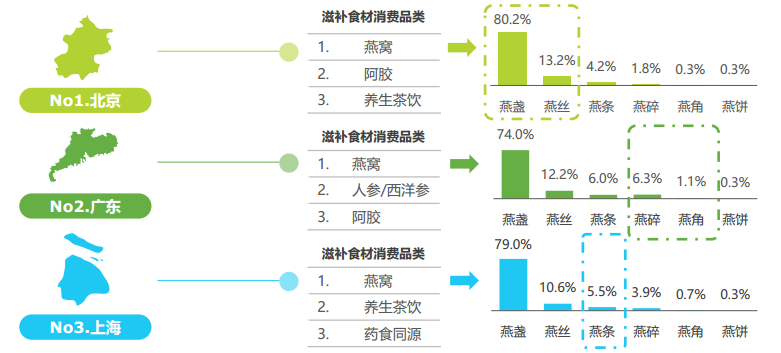

★燕窝消费北京大气阔绰,上海精致理性,广东低调内敛:北京地区燕窝消费以价格较高燕盏燕丝为主,合计占比超过93%;上海消费者精致理性,有5.5%的燕窝消费选择在有较高性价比的燕条;广东人民最为低调,高单价的燕盏燕丝消费为三地最低。

2019年TOP3省份滋补食材消费品类及产品形态

总结来看,大健康消费线上发展加速、涵盖职场家庭等多样化健康诉求涌现、更广泛的区域需求受满足从而增长崛起以及多元消费群体的涌现都展现出了大健康消费的无限活力。大健康消费品类的发展带动了区域消费群生态全方位进化,并推动品类的丰富程度。在未来,商家需要通过对不同年龄段消费者行为模式与消费习惯进行探索,结合健康消费区域差异,洞察线上用户健康消费新趋势,才能在大健康产业的蓬勃发展中把握更多的商业机会。

微信公众号

IHE大健康展

阅读更精彩!

IHE大健康展

阅读更精彩!

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com