对于药品零售市场而言,刚刚过去的2018年新政叠出、热点事件不断……这不平静的一年反映在市场上的结果是什么呢?中康资讯日前发布的数据显示:2018年度全国零售终端市场总体规模达到3842亿元,增幅仅为4.85%,是近20年来的最低水平,也是药店零售增速首次跑输全国GDP增速。

2018年药品零售增长遇新低

一、药品零售终端增速不及5%,创20年新低。

根据中康CMH监测数据,2018年全国零售终端市场总体规模达到3842亿元(按零售价计算,下同),较2017年的3664亿元增长4.85%。增速比2017年的8.5%下降3.6个百分点,创20年新低,也是近7年来首次跑输全国GDP增速。

从MAT月度同比增速来看,上半年行业增速基本保持在8%以上的正常水平,但从下半年开始,MAT同比增速一路下滑,浙江和江苏等零售大省对行业的影响逐渐呈现。

全国零售终端市场规模(亿元)及增长率

2018年MAT市场规模(亿元)及同比增长率

注:

1) MAT201801市场规模为2017年2月至2018年1月累计12个月的销售规模,其他月份以此类推

2) 同比增长率为与上一年度的同比增长,MAT201802较MAT201702增长率为8.8%。

二、各省份发展趋于平衡,仅湖北、四川两省增速超过10%。

从细分省份来看,前10大省市累计占全国54%的份额,广东省市场份额最高,达到11.83%。全国13个省份增速高于全国平均水平,湖北和四川增速超过了10%,湖北省位居首位,同比增长11.5%。浙江省和内蒙古在2018年呈现负增长,受政策影响最严重的浙江市场规模下降了8.6%。

2018年主要省份市场份额及增长率

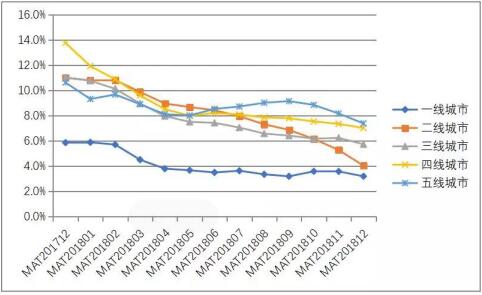

三、一线城市饱和,下半年增速低于4%。

从城市级别来看,大城市市场逐渐饱和,低级别城市市场发展快,四线和五线城市增长速度高于一线、二线发达城市。三线、四线城市基本保持6%以上的增速,高于全国4.85%的增速,渠道下沉是行业发展的主要旋律之一。

2018年不同级别城市2018年同比增长率

年头到年尾高低起伏震荡多

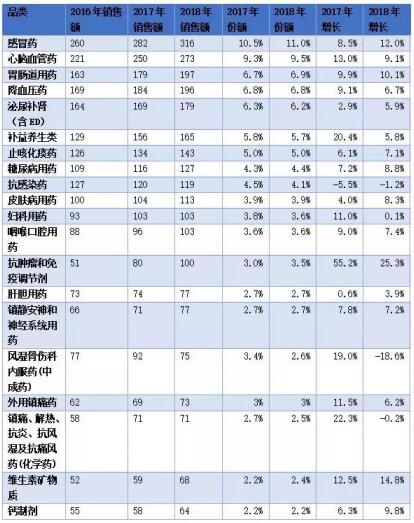

一、“神药”事件后续发酵,补益养生类增速受挫严重。

2018年年初爆发的“神药”事件引起消费者高度关注,国家药监局加强药品广告的监督及审批,禁止夸大功效的药品广告。

骨伤科内服中成药受上述事件影响较大,市场份额大幅度下降,下降幅度为18.6%,市场份额从2017年的3.4%下降到2.6%。

城门失火,殃及池鱼。补益养生类产品受神药事件波及连累,增速从2017年的20.4%下降到2018年的5.8%,市场份额下降0.1个百分点。

值得一提的是,随着新药上市的加快和处方药院外销售的提速,零售渠道新特药蓬勃发展,特别是免疫调节和抗肿瘤药,2018年在药店市场继续保持超过25%的增长,为行业带来一针强心剂。

2016-2018年主要畅销品类销售规模(亿元)及增长率

中成药是非处方药品类的主要产品,在TOP20产品中有15个是中成药,累计销售额超过250亿元。受2018年年初流感影响,蓝芩口服液及连花清瘟胶囊增速超过50%,成为OTC品类中的新兴产品。与此同时,神药风波主角鸿毛药酒销售额遭受大幅度下降,下降幅度达到51.2%,同类产品舒筋健腰丸销售下降27.5%。补益养生类产品福牌阿胶也“跟风”下降26.2%。

2018年畅销TOP20OTC销售额(万元)及增长率

跟非处方药以中成药为主相反,处方药以化学药为主,且以外资品牌为重。在TOP20个产品中13个产品为外资品牌,2018年增长最快的处方药是阿斯利康的可定,增速达到32.5%之多。人口老龄化及慢性病继续高发、年轻化,处方药当中的主体——慢性病用药还会有很长的增长周期。值得关注的是,百时美施贵宝的博路定由于被纳入医保目录,零售渠道销售大幅度下降,下降幅度为19.4%。

2018年畅销TOP20Rx销售额(万元)及增长率

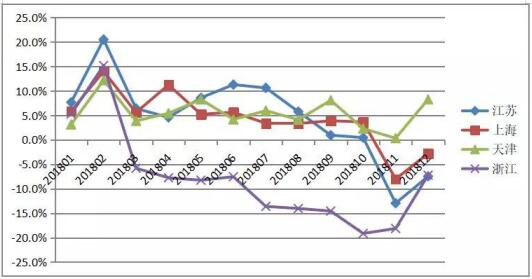

二、零售药店直面医保控费,江浙地区销售额下降明显。

2018年3月,浙江省省级医疗保险下发了《关于执行2018年医保药品支付标准的通知》的文件,要求在全省范围内两定机构(医保定点零售药店和医保医疗机构)统一执行医保支付限价。自文件颁布以后,浙江省零售药店的医院中标药品价格下降,药品零售市场受到了明显的冲击,月度销售额下滑明显。

在浙江隔壁的江苏部分地区也在同年执行了零售药店采取医保中标产品医保支付限价。2018年10月苏州颁布了《关于调整苏州市区医疗保险药品医保支付限价相关规定的通知》。江苏省零售药店第四季度销售额同比增长率呈现下降。

2018年4省月度销售额同比增长率

三、定点零售药店专项检查通报频出,零售药店非药品销售占比下降。

2018年下半年多地人力资源和社会保障部门对两定医药机构加强监督,开展定点零售药店专项检查活动,严格规范定点药店非药品的陈列及销售、医保卡支付非药品等。根据中康CMH监测数据显示,2018年非药品零售市场总规模增幅持续下降,甚至出现0.2%的负增长。

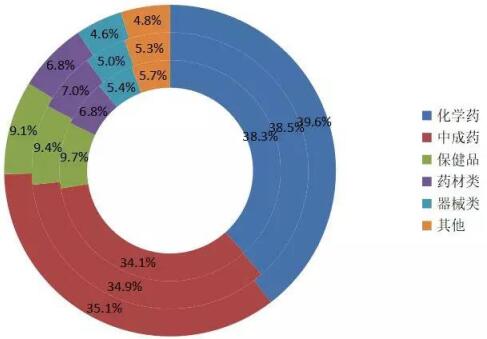

2018年全国零售终端药品销售额达到2869亿元,较2017年同比增长6.7%,高于整个零售终端的4.9%。其中化学药规模为1522亿元,中成药为1347亿元,增幅分别为7.8%和5.5%,较2017年增幅分别下降了1.2和5.4个百分点。中成药增速放缓明显,化学药增速近三年首次超过中成药。

此外,家用医疗器械在网络线上销售的进一步扩张,器械类产品在药店的销售持续下降。由于购买渠道的多元化,例如专卖店及海淘的兴起,消费者可以从更多的渠道购买参茸贵细及保健品,致使药材类产品和保健品在药店的销售增速放缓。

2017-2018年零售终端主要品类市场规模(亿元)及增长率

2016-2018年零售终端主要品类市场份额

注:由内到外分别为2016-2018年

2019年触底反弹概率几何?

随着大众健康消费意识在不断觉醒,中国的老龄化人口的持续攀升,未来的健康服务需求将不断增加。预计2019年药品零售市场规模将会进一步扩容,但受经济大环境及政策的影响,增速将持续放缓,挑战与机遇将同期而至。

与此同时,随着机构改革的持续推进,药品零售行业监管将会越发严格,零售药店分级管理政策也被多次讨论。零售药店将回归药品服务本质,药品销售及药学服务将主导行业接下来的发展阶段。

新医改的持续深化,医保控费也将涉及更广泛的医保定点药店。未来医保目录的扩容及两定机构医保支付价的统一,将会有更多的地区执行医保限价。

“4+7带量采购”目前虽未直接对到零售药店造成影响,但是在2018年年底公布的中标产品中(例如阿托伐他汀是零售药店畅销的产品),未中标的企业产品将极有可能由医院市场转向零售市场,但这些产品未来会给零售药店的销售量及销售价格带来多大的影响,我们暂时无法预知。但可以肯定的是,从国家的各种政策中看出,药品价格下降是大势所趋。

零售药店除了要面临药品价格下降、利润下降的问题外,药店的商品规划将成为药品零售行业面临的重要挑战。如何平衡带动流量的低价医保目录产品与带动利润的高毛产品?如何给产品进行定价?如何实现商品结构的最优化等等。

此外,在未来的药品供应链中,与工业企业、监管部门的博弈,零售药店是否占有有利的地位,供应链中各个角色的定位会否有所变化,同样也是值得思考的问题。

综上所述,利好与利空因素相互交织,2019年药品零售市场增速是否会进一步下滑,目前还很难给出清晰判断,但大幅回暖的概率确实不大。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com